Wer Eingangsrechnungen, Lieferscheine oder Buchungsbelege noch in Papierordnern ablegt, kennt das Problem: Der digitale Prozess ist eigentlich vorhanden, aber am Ende bleiben Papierarchive, Suchzeiten und Unsicherheit bei der Vernichtung. Genau hier setzt ersetzendes scannen GoBD an. Gemeint ist ein Verfahren, bei dem Papierunterlagen so gescannt, dokumentiert und archiviert werden, dass das digitale Dokument die weitere Aufbewahrung übernimmt und das Papier anschließend vernichtet werden darf. Für Unternehmen reicht dafür aber kein bloßer PDF-Scan. Entscheidend sind die rechtliche Grundlage, ein nachvollziehbarer Prozess und eine belastbare Verfahrensdokumentation. Dieser Beitrag zeigt, was die GoBD verlangen, welche Unterlagen typischerweise vernichtet werden dürfen, wo die Grenzen liegen und wie ein professioneller Ablauf in der Praxis aussieht. Die maßgeblichen steuerlichen Anforderungen ergeben sich aus den GoBD, aus § 147 AO und aus dem einschlägigen BMF-Schreiben.

Was bedeutet „ersetzendes Scannen“? – Definition, Abgrenzung zur reinen Archivierung

Ersetzendes Scannen bedeutet, dass ein Papieroriginal nach dem Scanvorgang nicht zusätzlich als führendes Aufbewahrungsmedium bestehen bleibt, sondern durch das digitale Abbild ersetzt wird. Das Ziel ist also nicht nur eine praktische Arbeitskopie, sondern eine digitale Aufbewahrung, die den Papierbeleg im Regelfall entbehrlich macht.

Davon zu unterscheiden ist die reine Archivierung. Bei einer reinen Archivierung wird ein Dokument zwar gescannt, das Papier bleibt aber vorsorglich im Ordner. Das kann organisatorisch sinnvoll sein, ist jedoch kein ersetzendes Scannen im engeren Sinn. Wer Papierbelege vernichten GoBD-konform umsetzen will, braucht deshalb mehr als eine Scanstrecke: erforderlich sind ein definierter Prozess, Kontrollen, Zuständigkeiten und eine dokumentierte Verfahrensweise.

Für die steuerliche Praxis ist wichtig: Entscheidend ist nicht der Scanner, sondern die Nachvollziehbarkeit und Nachprüfbarkeit des Gesamtverfahrens. Ein Dokument muss vollständig, richtig, unveränderbar und jederzeit verfügbar digital aufbewahrt werden können. Genau deshalb ist gobd-konformes scannen immer ein Zusammenspiel aus Organisation, Technik und Dokumentation. Das BMF beschreibt die GoBD als Maßstab für die ordnungsmäßige Führung und Aufbewahrung von Unterlagen in elektronischer Form; § 147 AO enthält die gesetzlichen Aufbewahrungsvorgaben und eröffnet für bestimmte Unterlagen die Aufbewahrung als Wiedergabe auf Bild- oder Datenträgern.

Die rechtliche Grundlage: GoBD, AO § 147 und das BMF-Schreiben vom 28.11.2019

Die steuerliche Hauptquelle ist das BMF-Schreiben zu den GoBD vom 28.11.2019. Es konkretisiert, wie Bücher, Aufzeichnungen und Unterlagen in elektronischer Form ordnungsgemäß zu führen und aufzubewahren sind. Das Schreiben vom 28.11.2019 ist die zentrale Fassung, auf die sich viele betriebliche Verfahren noch beziehen; inzwischen gab es amtliche Änderungen, unter anderem 2024 und 2025. Wer eine aktuelle Prüfung vorbereitet, sollte deshalb immer den neuesten Stand mitdenken.

Daneben ist § 147 AO wichtig. Die Vorschrift regelt, welche Unterlagen aufzubewahren sind und unter welchen Voraussetzungen eine Aufbewahrung auf Bild- oder Datenträgern zulässig ist. Praktisch relevant ist das vor allem für Rechnungen, Buchungsbelege und sonstige steuerlich relevante Unterlagen, die nach dem Scan nicht zwingend im Original verbleiben müssen, wenn das Verfahren ordnungsgemäß ausgestaltet ist.

Die GoBD verlangen dabei insbesondere:

- Nachvollziehbarkeit und Nachprüfbarkeit

- Vollständigkeit und Richtigkeit

- zeitgerechte Erfassung

- Ordnung

- Unveränderbarkeit

- Verfügbarkeit während der Aufbewahrungsfrist

Diese Anforderungen beziehen sich nicht nur auf die Datei im Archiv, sondern auf den gesamten Weg vom Posteingang bis zur Ablage. Genau deshalb steht die verfahrensdokumentation ersetzendes scannen im Mittelpunkt jeder belastbaren Lösung. Ohne sie bleibt oft unklar, wer scannt, wie kontrolliert wird, wie Fehler behandelt werden und ob das Verfahren tatsächlich dem beschriebenen Soll-Zustand entspricht. Die GoBD betonen ausdrücklich die Bedeutung der Verfahrensdokumentation; auch das BMF verweist darauf, dass der organisatorisch und technisch eingerichtete Prozess für einen sachverständigen Dritten nachvollziehbar sein muss.

Welche Dokumente dürfen vernichtet werden – und welche nicht?

In der Praxis lautet die wichtigste Frage meist nicht, ob ersetzendes Scannen grundsätzlich zulässig ist, sondern für welche Unterlagen. Für viele Buchhaltungs- und Verwaltungsbelege ist die Vernichtung nach ordnungsgemäßem Scan grundsätzlich möglich. Dazu zählen häufig Eingangsrechnungen, Ausgangsrechnungen in Papierform, Lieferscheine, Buchungsbelege, Vertragsunterlagen ohne besondere Originalfunktion oder sonstige Geschäftskorrespondenz, soweit keine speziellere Vorschrift entgegensteht.

Das bedeutet aber nicht, dass jedes Papier nach dem Scan automatisch in den Reißwolf darf. Unternehmen sollten eine klare Negativliste pflegen, also Unterlagen, die nicht vorschnell vernichtet werden. Typische Beispiele sind:

- Urkunden mit besonderer Beweis- oder Originalfunktion

- notariell beurkundete Unterlagen, wenn das Original benötigt wird

- Dokumente mit Siegeln, Prägungen oder sonstigen körperlichen Echtheitsmerkmalen

- Wechsel, Schecks oder vergleichbare Wertpapiere

- Unterlagen mit laufendem Rechtsstreit oder erkennbarem Beweisinteresse

- Dokumente, für die spezialgesetzlich oder vertraglich die Aufbewahrung des Originals verlangt wird

Hier ist Vorsicht wichtiger als Geschwindigkeit. Gerade bei Zweifelsfällen sollte vor der Vernichtung mit Steuerberater oder Rechtsanwalt geprüft werden, ob das Papieroriginal weiterhin benötigt wird. Das folgt nicht nur aus der steuerlichen Systematik, sondern auch daraus, dass § 147 AO zwar digitale Wiedergaben zulässt, aber keine pauschale Freigabe für jede Dokumentart enthält.

Im Vernichtungsschritt selbst sollte außerdem sauber zwischen Schutzbedarfen unterschieden werden. Für übliche Buchhaltungsbelege ist bei der Aktenvernichtung regelmäßig Sicherheitsstufe P-4 nach ISO 21964 (ehemals DIN 66399) ein gängiger Maßstab. Enthalten die Unterlagen besonders sensible personenbezogene Daten, etwa Personal- oder Gesundheitsbezüge, ist P-5 oft die sachgerechtere Einordnung. Das betrifft zwar nicht die steuerliche Zulässigkeit des ersetzenden Scannens selbst, wohl aber den sicheren Abschluss des Papierprozesses.

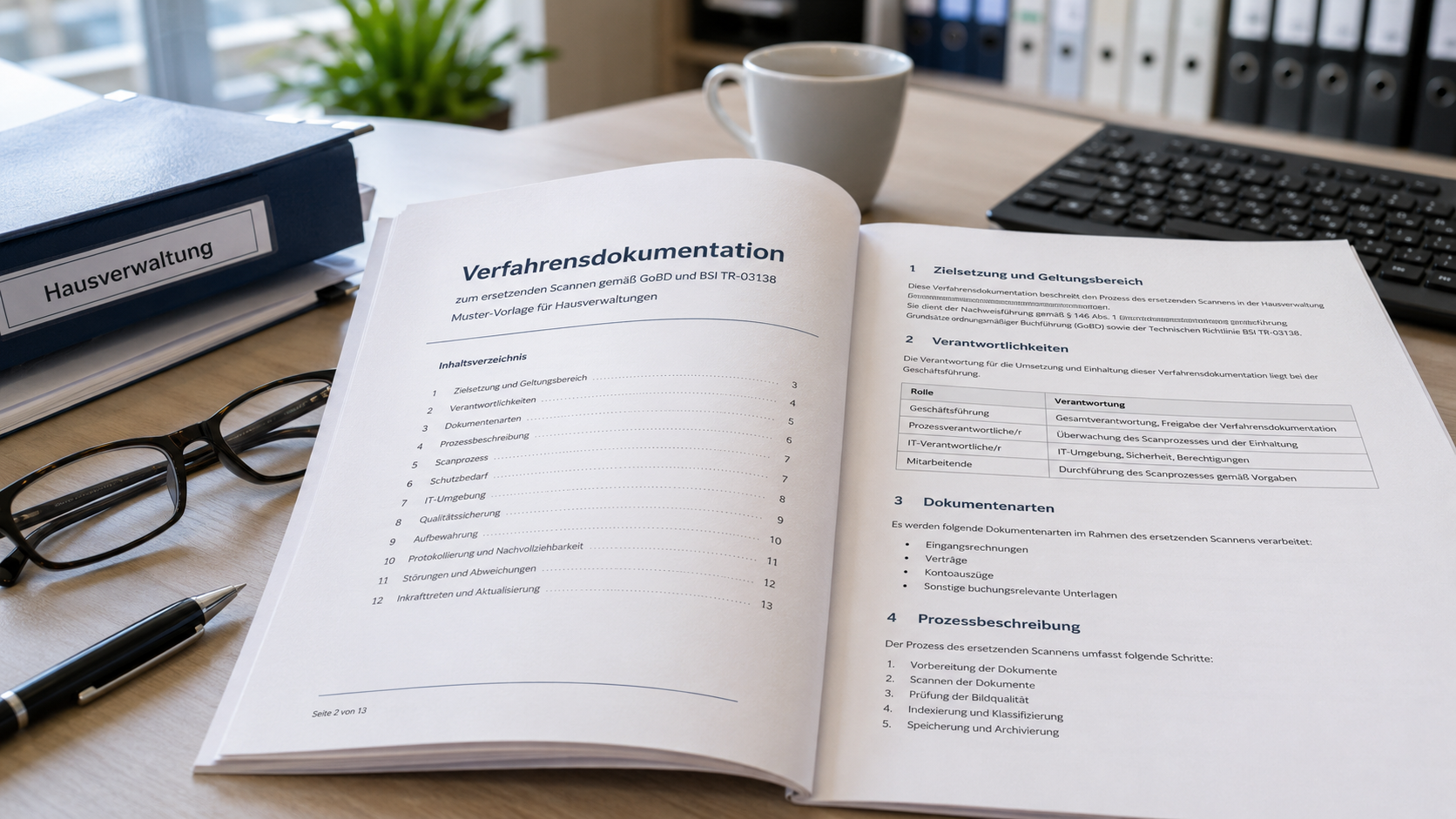

Die Pflicht zur Verfahrensdokumentation: Inhalte, Form, Verantwortlichkeiten

Die Verfahrensdokumentation ist der Kern jedes belastbaren Scanverfahrens. Sie beschreibt nicht abstrakt, wie man theoretisch scannen könnte, sondern wie das Unternehmen oder der beauftragte Dienstleister tatsächlich arbeitet. Ohne eine solche Dokumentation steigt das Risiko, dass ein Verfahren im Prüfungsfall zwar behauptet, aber nicht belegt werden kann.

Eine belastbare Verfahrensdokumentation für ersetzendes Scannen sollte mindestens folgende Bausteine enthalten:

- Allgemeine Beschreibung des Verfahrens – Zweck, Geltungsbereich, betroffene Dokumentarten und organisatorischer Rahmen.

- Verantwortlichkeiten – Wer ist für Posteingang, Vorbereitung, Scan, Qualitätskontrolle, Freigabe, Archivierung und Vernichtung zuständig?

- Technische Komponenten – Eingesetzte Scanner, Software, Archivsysteme, Zugriffsrechte, Speicherorte und Sicherungsmechanismen.

- Prozessbeschreibung – Der Ablauf vom Eingang des Papierdokuments über Vorbereitung, Scan, Qualitätskontrolle, Indexierung und Archivierung bis zur Vernichtung muss Schritt für Schritt nachvollziehbar beschrieben sein.

- Kontrollen und Fehlerbehandlung – Wie wird geprüft, ob alle Seiten vorhanden sind? Was passiert bei Schiefscan, Doppelblatteinzug oder unleserlichen Vorlagen?

- Schutzbedarfsanalyse und IT-Sicherheit – Welche Unterlagen haben normalen, hohen oder sehr hohen Schutzbedarf? Welche Maßnahmen greifen jeweils?

- Versionierung und Änderungen – Die Dokumentation muss gepflegt werden. Änderungen im Prozess, in der Technik oder bei Zuständigkeiten müssen nachvollziehbar fortgeschrieben werden.

Die Form ist nicht streng vorgeschrieben, aber sie muss in sich schlüssig, aktuell und für einen sachverständigen Dritten verständlich sein. Genau an dieser Stelle trennt sich Standardtext von echter Praxisfähigkeit. Patronus erstellt für Kunden deshalb individuelle Verfahrensdokumentationen, die sich am tatsächlichen Eingangsprozess, an Dokumentarten und Verantwortlichkeiten orientieren – nicht nur allgemeine Mustertexte.

BSI TR-03138 RESISCAN als Best-Practice-Standard

Neben GoBD und AO ist die BSI TR-03138 RESISCAN der wichtigste technische Referenzrahmen. Sie ist kein Ersatz für die steuerrechtliche Prüfung, sondern ein Best-Practice-Standard für die technische und organisatorische Ausgestaltung des ersetzenden Scannens. Das BSI beschreibt RESISCAN ausdrücklich als Handlungsleitfaden und Entscheidungshilfe; in einem Anwendungshinweis stellt das BSI zudem klar, dass die Richtlinie nicht die rechtliche Zulässigkeit des ersetzenden Scannens als solche regelt.

Für Unternehmen ist RESISCAN besonders nützlich, weil die Richtlinie das Verfahren systematisch denkt: Schutzbedarfsanalyse, Rollen, Prozessschritte, Kontrollen, Protokollierung und Sicherheitsmaßnahmen werden strukturiert beschrieben. Das hilft nicht nur bei Hochsicherheits-Szenarien, sondern auch im Mittelstand, wenn Scanprozesse nachvollziehbar und belastbar gestaltet werden sollen.

Praktisch besonders wertvoll ist die Schutzbedarfslogik. RESISCAN unterscheidet typischerweise nach normalem, hohem und sehr hohem Schutzbedarf. Daraus ergeben sich unterschiedliche Anforderungen an Kontrollen und Sicherungsmaßnahmen. Wer also mit standardisierten Buchhaltungsbelegen arbeitet, braucht einen anderen Aufwand als bei besonders beweissensiblen Dokumenten. Genau deshalb ist BSI TR-03138 RESISCAN kein bürokratischer Zusatz, sondern eine strukturierte Hilfe für eine angemessene Umsetzung.

So läuft ersetzendes Scannen mit einem professionellen Scanservice ab

Ein professioneller Scanservice sollte das Verfahren nicht nur technisch ausführen, sondern organisatorisch absichern. Ein typischer Ablauf umfasst sieben Schritte:

- Bestands- und Prozessaufnahme – Zu Beginn wird geklärt, welche Dokumentarten betroffen sind, welche Fristen gelten, welche Unterlagen auf die Negativliste gehören und wie das Verfahren dokumentiert wird.

- Festlegung der individuellen Verfahrensdokumentation – Hier liegt ein zentraler Unterschied zu generischen Angeboten: Patronus erstellt keine bloße Standardbeschreibung, sondern eine individuelle Verfahrensdokumentation passend zu Unternehmen, Belegarten, Verantwortlichkeiten und Freigabeprozess.

- Sichere Übernahme und Vorbereitung – Papierbelege werden geordnet übernommen, entklammert, sortiert und für den Scan vorbereitet. Schon hier muss nachvollziehbar sein, welche Unterlagen in welchem Bestand bearbeitet werden.

- Scan und Qualitätskontrolle – Das Dokument wird vollständig, lesbar und farb- bzw. auflösungsgerecht erfasst. Qualitätsprüfungen stellen sicher, dass keine Seiten fehlen und das Scanprodukt verwertbar ist.

- Indexierung und Archivübergabe – Die gescannten Unterlagen werden mit Metadaten versehen und in das Zielsystem oder Archiv übergeben. Wer dazu den Weg über einen professionellen Scanservice sucht, sollte nicht nur auf Scanleistung, sondern auf Prozesssicherheit achten.

- Freigabe zur Vernichtung – Erst wenn Vollständigkeit, Lesbarkeit und Archivierung geprüft sind und die Negativliste berücksichtigt wurde, darf vernichtet werden. Für die spätere Aufbewahrung spielen auch die gesetzlichen Aufbewahrungsfristen eine Rolle.

- Dokumentierte Vernichtung – Nach Freigabe erfolgt die Aktenvernichtung nach Schutzbedarf, bei üblichen Buchhaltungsbelegen regelmäßig nach ISO 21964 (ehemals DIN 66399) P-4, bei sensibleren personenbezogenen Inhalten eher P-5.

Wer das Verfahren auslagert, sollte außerdem darauf achten, dass die Schnittstelle zwischen Unternehmen und Dienstleister sauber geregelt ist. Dazu gehören Zuständigkeiten, Übergabeprotokolle, Freigabeschritte und die Frage, wer welche Kontrollen dokumentiert. Informationen zur konkreten Leistung von Patronus finden Sie auch auf der Seite Digitalisierung.

Häufige Fehler und wie Sie sie vermeiden

Der häufigste Fehler ist die Annahme, dass ein Scan allein bereits rechtssicher ist. Tatsächlich scheitern viele Verfahren nicht an der Bildqualität, sondern an fehlender Organisation: keine Negativliste, keine Freigaberegel, keine klare Zuständigkeit, keine dokumentierte Qualitätskontrolle.

Ebenfalls problematisch ist eine veraltete oder generische Verfahrensdokumentation. Wer im Prüfungsfall nur ein Muster ohne Bezug zum realen Prozess vorlegt, hat wenig gewonnen. Die Dokumentation muss den tatsächlichen Ablauf widerspiegeln, regelmäßig aktualisiert werden und mit der Praxis übereinstimmen.

Ein weiterer Stolperstein ist die vorschnelle Vernichtung. Solange unklar ist, ob ein Dokument auf die Negativliste gehört oder ob der Scan vollständig und archiviert ist, darf das Papier nicht entsorgt werden. Auch technische Unveränderbarkeit, Zugriffsschutz und Verfügbarkeit werden häufig unterschätzt. GoBD-konformes scannen ist deshalb keine Einzelmaßnahme, sondern ein kontrollierter Gesamtprozess.

Fazit

Ersetzendes Scannen ist rechtlich möglich, aber nicht nebenbei erledigt. Wer Papierbelege vernichten GoBD-konform umsetzen will, braucht eine belastbare Verfahrensdokumentation, klare Verantwortlichkeiten, dokumentierte Kontrollen und eine saubere Trennung zwischen vernichtungsfähigen Unterlagen und Negativliste. Für viele Unternehmen liegt der eigentliche Hebel deshalb nicht im Scanner, sondern in der Organisation des Verfahrens. Genau dort setzt Patronus an: nicht nur mit dem Scanprozess selbst, sondern mit einer individuellen Verfahrensdokumentation, die zum tatsächlichen Ablauf des Kunden passt. GoBD-konforme Scanprodukte liegen dabei regelmäßig bereits als PDF/A mit OCR und Metadaten vor und bilden damit zugleich eine saubere Grundlage für spätere Automatisierungsschritte.

Stand: BMF-Schreiben 28.11.2019; spätere Änderungen des BMF sind bei der laufenden Aktualisierung zu berücksichtigen.

Häufige Fragen

Was bedeutet „ersetzendes Scannen“ nach GoBD?

Ersetzendes Scannen nach GoBD bedeutet, dass ein Papierdokument so digitalisiert und aufbewahrt wird, dass das digitale Abbild im Regelfall die weitere Aufbewahrung übernimmt. Das Papier kann anschließend vernichtet werden, wenn das Verfahren ordnungsgemäß ausgestaltet ist. Entscheidend sind nicht nur Scanqualität und Ablage, sondern auch dokumentierte Prozesse, Zuständigkeiten, Kontrollen und die Einhaltung der GoBD. Es geht also nicht um eine bloße Arbeitskopie, sondern um eine nachvollziehbare digitale Aufbewahrung mit belastbarem Verfahren.

Welche Dokumente dürfen nach dem Scannen vernichtet werden – und welche nicht?

Viele Buchhaltungs- und Verwaltungsbelege dürfen nach einem ordnungsgemäßen Scan grundsätzlich vernichtet werden, etwa Rechnungen, Lieferscheine oder sonstige steuerlich relevante Belege ohne besondere Originalfunktion. Nicht vorschnell vernichtet werden sollten dagegen Urkunden, notariell relevante Unterlagen, Dokumente mit Siegeln oder Prägungen, Wertpapiere, Unterlagen mit laufendem Beweisinteresse oder Dokumente, für die spezialgesetzlich das Original benötigt wird. Deshalb sollte jedes Unternehmen mit einer Negativliste arbeiten und Zweifelsfälle vorab fachlich prüfen.

Was muss eine Verfahrensdokumentation für ersetzendes Scannen enthalten?

Eine Verfahrensdokumentation für ersetzendes Scannen sollte den gesamten Ablauf beschreiben: Geltungsbereich, Dokumentarten, Verantwortlichkeiten, technische Komponenten, Vorbereitung, Scan, Qualitätskontrolle, Indexierung, Archivierung und Vernichtung. Hinzu kommen Regelungen zur IT-Sicherheit, zur Schutzbedarfsanalyse, zur Fehlerbehandlung und zur Versionierung von Änderungen. Wichtig ist, dass die Dokumentation nicht nur formal vorhanden ist, sondern den tatsächlichen Prozess des Unternehmens oder des Dienstleisters realistisch und aktuell abbildet.

Sind gescannte Dokumente vor dem Finanzamt rechtssicher?

Gescannte Dokumente können steuerlich anerkannt sein, wenn das Verfahren den Anforderungen aus GoBD und § 147 AO entspricht. Maßgeblich sind dabei Vollständigkeit, Nachvollziehbarkeit, Unveränderbarkeit, Verfügbarkeit und eine belastbare Verfahrensdokumentation. Es gibt also keine pauschale „Rechtssicherheit“ durch den Scan allein. Rechtssicher wird das Ergebnis erst durch das dokumentierte Gesamtverfahren, das im Prüfungsfall nachvollzogen werden kann.

Wie unterscheiden sich GoBD und BSI TR-03138 RESISCAN?

Die GoBD sind steuerliche Anforderungen an die ordnungsmäßige Führung und Aufbewahrung von Unterlagen in elektronischer Form. Die BSI TR-03138 RESISCAN ist dagegen ein technischer und organisatorischer Best-Practice-Standard für die Gestaltung von Scanverfahren. RESISCAN regelt nach BSI-Angaben nicht selbst die rechtliche Zulässigkeit des ersetzenden Scannens, hilft aber dabei, ein belastbares Verfahren mit Schutzbedarfsanalyse, Kontrollen und Sicherheitsmaßnahmen aufzubauen. Beides ergänzt sich daher, hat aber unterschiedliche Funktionen.

Was passiert, wenn die Verfahrensdokumentation fehlt oder unvollständig ist?

Fehlt die Verfahrensdokumentation oder passt sie nicht zum realen Ablauf, entsteht im Prüfungsfall ein erhebliches Risiko. Dann kann oft nicht überzeugend nachgewiesen werden, wie Dokumente erfasst, geprüft, archiviert und vernichtet wurden. Das bedeutet nicht automatisch, dass jeder Scan unwirksam ist, aber die Verteidigungsfähigkeit des Verfahrens sinkt deutlich. Praktisch ist eine fehlende oder veraltete Dokumentation deshalb einer der häufigsten Schwachpunkte beim ersetzenden Scannen.